Проблемы малого бизнеса: рынок коммерческой недвижимости

Определение малого рынка коммерческой недвижимости

В настоящее время в США не существует общепринятой меры размера «малого коммерческого» здания. Наиболее распространенное разграничение для небольших коммерческих объектов путем строительства составляет 50 000 квадратных футов или ниже. Некоторые исследования (Navigant Research, National Renewable Energy Laboratory, Preservation Green Lab, Lawrence Berkeley National Labs.) и государственная политика (Финансирование энергоэффективности ПАСЕ в разных государствах, законы о раскрытии энергии) дополнительно дезагрегируют 50 000 квадратных футов и менее группируются в подгруппы менее 5000 квадратных футов, менее 10 000 квадратных футов или другие подразделения, но нет широко распространенной картины. В то время как размер здания является наиболее удобным сокращением, сумма займов на сумму менее 5 млн. Долл. США используется для определения «небольших балансовых коммерческих» кредитов на вторичном рынке ипотечных кредитов. (See Boxwood Means, специалисты по малым балансам коммерческих исследований, boxwoodmeans.com) Исторически эта сумма кредита была минимальной для включения в рынок ценных бумаг с ипотечным покрытием (CMBS).

Малые коммерческие здания чаще всего являются непрофильными активами, определяемыми как активы в сфере недвижимости, которые, по мнению инвесторов, менее вероятно, будут сданы в аренду, хорошо расположены или заняты сильными кредитными арендаторами. В результате небольшие коммерческие здания обычно выходят за рамки инвестиционных параметров институциональных кредиторов и инвесторов. Неинституциональное качество класса активов малого бизнеса является основным драйвером для вырезания «малых» свойств в отдельный класс активов.

Следует, однако, отметить, что небольшой класс коммерческих строительных объектов большой и разбросанный, содержащий множество отдельных подмножеств. Понимание этих подмножеств имеет решающее значение для разработки соответствующей государственной политики для этого класса активов в области энергоэффективности. Подмножества малого коммерческого строительного рынка могут быть определены классификацией собственности (владелец-владелец, владелец-арендатор или национальная франшиза, например, фаст-фуд или аптеки) или по назначению (офис, квартира / кондоминиум, розничная торговля, небольшой склад или промышленного, смешанного или специального назначения, например, автозаправочных станций или гостиниц). Дальнейшее разделение малого коммерческого рынка, которое может повлиять на разработку политики, включает в себя имущественный возраст, характеристики строительства и местоположение рынка. Лимиты финансирования и кредита также иногда делят небольшой коммерческий рынок. Внутренние банковские кредитные группы могут быть ограничены суммой займа; например, кредитный процесс и андеррайтинг могут основываться на максимальном кредите в размере 500 000 долл. США или 1 млн. долл. США.

Одним из ярких примеров четкой высеки во вселенной небольших коммерческих объектов являются те, которые имеют право на кредиты для малого бизнеса (SBA) для квалифицированных владельцев-владельцев. Доминирующими факторами в этой группе являются владение (не менее 51% занятого владельцем) и размер кредита (как правило, около 5,5 млн. Долл. США). Любые политические инициативы, ориентированные на эти объекты, должны учитывать типичный длительный период владения владельцем и инвестиционную мотивацию, которая сочетает в себе деловые и реальные показатели. Другие подмножества также имеют уникальные функции, которые делают невозможным наличие единого политического решения для поощрения «небольших коммерческих» модификаций.

Кредиторы, инвесторы, брокерские компании и владельцы могут иметь дополнительные способы классификации небольших коммерческих объектов. Специалисты по строительству жилья могут использовать количество единиц; некоторые инвесторы могут потребовать, чтобы местоположение объекта находилось в верхней части 100 метро. Руководящим органам необходимо проявлять бдительность в отношении этих различий и разрабатывать программы, которые по возможности являются значимыми для участников рынка.

Ниже представлен обзор рынка, чтобы начать понимать этот большой и разнообразный «маленький» коммерческий рынок.

«Малый коммерческий» - это большой сегмент рынка

Небольшие коммерческие свойства составляют значительную часть ландшафта коммерческой недвижимости США. По состоянию на 2012 год в США было 5,6 млн. Коммерческих зданий площадью 87,4 млрд кв. футов (Energy Information Administration, “2012 CBECS Preliminary Results,” June 2014, eia.gov/consumption/commercial/reports.cfm.). В то время как небоскребы захватывают национальное воображение, американский строительный фонд состоит преимущественно из небольших зданий. Согласно предварительным результатам (рис. 1) из Бюллетеня США по энергетической информации (EIA) 2012 Коммерческое строительство по энергопотреблению (CBECS) коммерческих зданий США:

• Более 90% (93,9%) коммерческих зданий площадью 50 000 кв. Футов или ниже.

• Здания площадью 50 000 квадратных футов и ниже составляют примерно половину (49,5%) площади коммерческих площадей.

• 87,9% коммерческих зданий занимают площадь в 25 000 квадратных футов или менее, что составляет 36% от общей площади.

• 73% зданий площадью 10 000 квадратных футов или ниже и составляют около 20% общей площади.

• Средний размер промышленного здания составляет 5 100 квадратных футов; средний размер составляет 15 700 квадратных футов.

Рисунок 1: Профиль торгового здания США, 2012

Источник: Управление энергетической информации, “2012 CBECS Preliminary Results”, июнь 2014 года eia.gov/consumption/commercial/reports.cfm

Малые здания также доминируют в арендуемом американском жилье. Семьдесят процентов арендного жилья в стране находятся в структурах с девятью или меньшими единицами, а односемейные дома составляют почти 40% от арендного жилья в США.(Joint Center for Housing Studies of Harvard University, America’s Rental Housing: Evolving Markets and Needs, Harvard University, 2013, pp. 3-4)

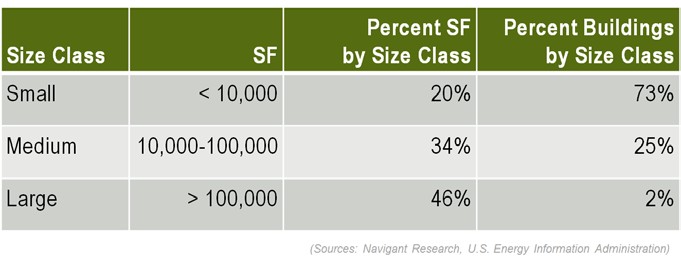

На рисунке 2, воспроизведенном из недавнего исследования Navigant Research по мелким и средним коммерческим зданиям, используются данные CBECS 2003 года для дифференциации рынка коммерческой недвижимости на основе размера здания и делается аналогичные выводы.

Рисунок 2: Малые и средние классы коммерческого строительства

Noah Goldstein, 2014, “Energy Management in Small and Medium Buildings,” Navigant Research

Объем кредитов, предоставляемых малым предприятиям, включая небольшие коммерческие здания, также дает ощущение масштаба для сегмента малого бизнеса. У SBA был годовой объем

$ 23,74 млрд. По двум основным кредитным программам: 7 (a) (19,45 млрд. Долл. США) и 504 (4,29 млрд. Долл. США) за финансовый год, заканчивающийся в сентябре 2014 года. Программа 7 (а) ориентирована главным образом на деловые операции, но разрешенные виды использования включают в себя переоформление недвижимого имущества , покупки имущества и модернизации оборудования. Программа 504 подчеркивает покупку земли и зданий. По состоянию на конец 2014 года общий объем выданных кредитов по займам коммерческой недвижимости SBA составил всего лишь 115 млрд. Долл. США, из которых 68,19 млрд. Долл. США представляли 7 (а) займов и 29,86 млрд. Долл. США 504 кредитов.10 Важно отметить, что SBA real estate объем кредитов представляет собой скромную часть $ 160 млрд (в 2012 году) кредитов на недвижимость под $ 5 млн, подписанных каждый год.11. Как это показывает, небольшой сегмент коммерческой недвижимости является важной составляющей рынка коммерческой недвижимости США, из которых относительно небольшая доля (оценивается в 15,8% в 2012 году) 12 включает в себя стандарт, используемый владельцем SBA. Следует, однако, отметить, что львиная доля на текущем рынке финансирования мелких объектов представляет собой закупки и рефинансирования, а не модернизацию энергоресурсов.

Использованные источники

-

Innovation Network for Communities, Building Retrofit Industry and Market (BRIM) Market Research Scan. Rockefeller Foundation. rockefellerfoundation.org/blog/building- retrofit-industry-market-brim.

-

Langer, R., B. Hendron, S. Pless, M. Huppert, R. Cochrane, Industry Research and Recommendations for Small Buildings. NREL TP-5500-57776. December 2013. nrel.gov/ docs/fy14osti/57776.pdf.

-

NASEO, Unlocking Demand: Analysis of State Energy Efficiency and Renewable Energy Financing Programs. 2013. naseo.org/ data/sites/1/ documents/publications/Unlocking- Demand.pdf.

-

Pike Research, Retrofit Industry Needs Assessment Study. 2010. mi.org/Knowledge-Center/Library/2010-22_RetrofitIndustryNeedsAssessment.

- Rocky Mountain Institute, Financing Deep Energy Retrofits: Workshop Report. May 17, 2011.srmnetwork.com/ wp- content/uploads/ Whitepaper_Financing_Energy_Retrofits_RMI_05-17-2011.pdf.

Financing Small Commercial Building Energy Performance Upgrades:

Challenges and Opportunities