Анализ первичного и вторичного рынка жилья в Польше: данные из 17 крупнейших городов

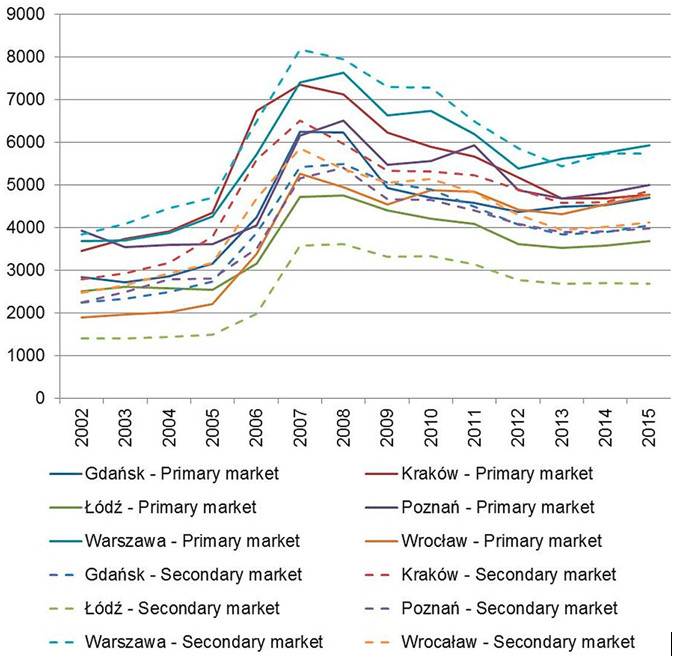

Анализ цен сделок с жильем на первичном и вторичном рынках 174 городов Польши основан на ежегодных данных за 2002-2015 годы. Анализ учитывает относительно стабильный период на рынке жилья (2002-2005 годы), период жилищного бума (2006-2008 годы) и медленное возвращение рынка к равновесию (2009-2015 годы). Из-за ограниченности данных это самый длительный период, который мы можем проанализировать, но он охватывает, по крайней мере, полный цикл недвижимости и дает хорошую картину факторов, определяющих изменения цен на рынке жилья. В 16 крупнейших городах цены на первичном рынке выше цен на вторичном рынке, в то время как в Варшаве в 2002-2013 годах было наоборот. В целях презентации мы представляем дефлированные цены на жилье с индексом потребительских цен на первичном и вторичном рынках в шести крупнейших городах на рисунке 1.

Рисунок 1. Цены на жилье на первичном и вторичном рынках – 6 крупнейших городов, дефляция ИПЦ. цена за кв.м. метр в польских злотых (ось y). Источник: NBP.

Обычно новое строительство отличается лучшим качеством, чем существующий жилой фонд, оно более энергоэффективно и имеет множество удобств, таких как парковочное место под зданием или лифты. Он также может быть использован непосредственно без необходимости общего ремонта. Однако в случае Варшавы большая часть нового строительства велась в районах города, довольно удаленных от центра и в которых изначально отсутствовала хорошо развитая культурная, образовательная и транспортная инфраструктура, поэтому потенциальные покупатели были готовы платить меньше, чем за существующий жилой фонд. Эти отношения изменились в 2014 году, когда застройщики начали поставлять жилье в хороших местах. Согласно оценкам, представленным в NBP (2013), в региональных городах примерно около трети сделок на рынке жилья было совершено на первичном рынке, в то время как две трети были совершены на вторичном рынке. Это связано не только с более низкими ценами, но и с гораздо более высоким предложением жилья на вторичном рынке. Кстати на сайте компании «Этажи» - https://kirov.etagi.com/vtorichnoe/,можно изучить анализ недорогого жилья в Кирове.

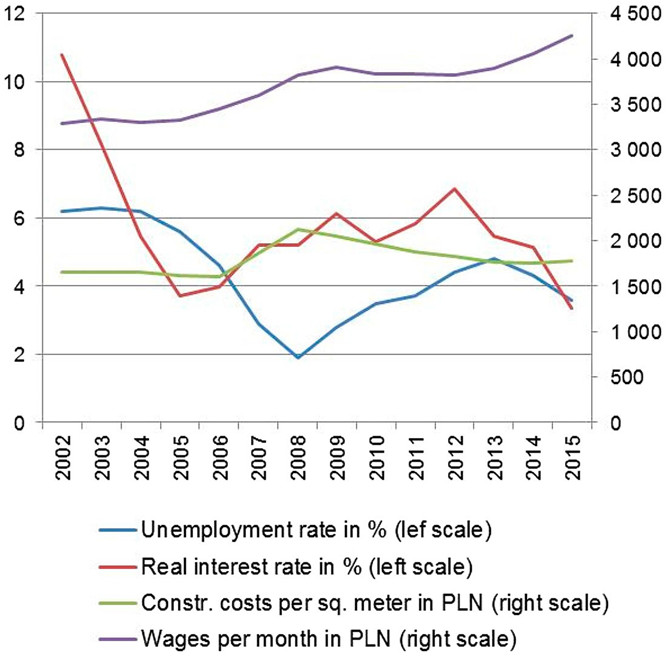

Рисунок 2. Уровень безработицы, стоимость кредита, стоимость строительства и заработная плата в Варшаве. Источник: NBP, CSO.

На рисунке 2 мы представляем основные факторы, определяющие цены на жилье на рынке жилья Варшавы, а именно уровень безработицы, стоимость кредита, стоимость строительства и заработная плата. Данные показывают, что в течение всего периода заработная плата росла, в то время как ценовому буму предшествовал и сопровождался падением уровня безработицы и снижением стоимости кредитов. В результате жилищного бума стоимость строительства начала расти, но медленно снижалась после того, как бум сошел на нет в начале 2009 года.

Основные экономические и фундаментальные факторы спроса на жилье в остальных городах ведут себя аналогичным образом. Анализ рынка Варшавы, проведенный Augus- tyniak et al. (2014a), показывает, что спрос на жилье увеличивается, когда доходы растут и /или когда процентные ставки падают, что приводит к снижению платежей по кредитам. Другим важным фактором на первичном рынке жилья являются затраты на строительство, которые увеличиваются, когда растет спрос и быстро растет предложение. Мы включаем средний уровень безработицы, который является хорошим показателем общих показателей экономики. Одной из важных особенностей использования уровня безработицы, а не его дополнения – уровня занятости – является тот факт, что он сильно реагирует на улучшение экономической ситуации. Снижение уровня безработицы указывает на то, что экономика растет, и вселяет в людей больше оптимизма, что приводит к увеличению спроса на жилье. В международной панели цен на жилье Шнуре (2005) обнаружил, что повышение уровня безработицы на 1% снижает цены на жилье на 1%. Наша эмпирическая модель основана на модели цен на жилье в столичном регионе Джуда и Винклера (2002), ранее описанной эмпирической литературе и подробном анализе и описании рынка жилья в Польше, представленных в Baldowska, Myszkowska и Leszczyński (2014). Следуя обозначениям Джуда и Винклера (2002) и Эгерта и Михалека (2007), мы выражаем спрос на жилье Qd как функцию следующих факторов:

Qd = f (цена, заработная плата, доступность кредита, стоимость кредита, уровень безработицы), в то время как предложение жилья Qs выражается как:

Qs = f (цена, стоимость строительства, стоимость кредита).

Поскольку спрос должен быть равен предложению в равновесии, мы можем объединить два уравнения и получить детерминанты цены на жилье:

P = f (заработная плата, доступность кредита, стоимость кредита, уровень безработицы, затраты на строительство).

Мы выбрали объясняющие переменные на основе ранее обсужденной эмпирической литературы и подробного статистического и графического анализа цен на жилье и их факторов на польском рынке жилья, представленного в NBP (2013). Мы решили включить следующие объясняющие переменные: среднюю заработную плату в предпринимательском секторе, уровень безработицы, среднюю доступную ипотеку, взвешенную реальную процентную ставку и затраты на строительство. Все денежные переменные дефлируются вместе с индексом потребительских цен, чтобы исключить тенденцию инфляции. Для каждого рынка мы используем локальные объясняющие переменные, только процентная ставка и темпы роста стоимости строительства одинаковы для всех проанализированных городов. Темпы роста стоимости строительства очень схожи для разных регионов, поскольку они являются результатом изменения затрат на материалы и рабочую силу. Оба фактора очень мобильны в Польше, цены отличаются по уровням, но не сильно по темпам роста. Временные ряды для отдельных демографических факторов, таких как миграция или новые браки, которые должны увеличить спрос на жилье, не показывают достаточной вариации, чтобы существенно войти в регрессию, и поэтому исключены из окончательной регрессии.

В регрессиях мы используем логарифмы цен на жилье, уровня доходов, уровня безработицы и стоимости строительства, в то время как реальная процентная ставка остается неизменной. Процентная ставка не преобразуется в логарифмы, что позволяет нам фиксировать нелинейное влияние процентной ставки на цену жилья. Мы применяем метод регрессии с фиксированными эффектами (FE) с надежными стандартными ошибками (загружается 1000 раз).

Цены на жилье, заработная плата и затраты на строительство нестационарны, тем не менее, тест Песарана

(2004) показывает, что члены ошибки нашей регрессии не коррелируют, и мы обнаруживаем, что члены ошибки являются стационарными. Это позволяет нам сделать вывод о том, что регрессионные модели заданы правильно. Тесты были повторены для каждой спецификации, представленной в этой статье, и стационарность условий ошибки всегда подтверждалась.